住宅ローンの固定金利とは?自分に合った金利タイプを選ぶコツを紹介

住宅ローンを選ぶときに気になる項目の1つとして、金利のタイプがあります。

大きく分けると金利タイプには固定金利と変動金利がありますが、「どちらがお得なのか知りたい」と考えている方もいますよね。

住宅ローンの利息を抑え無理なく返済していくためには、金利の特性を知ることも大切なことです。

今回は、住宅ローンの金利タイプの中から固定金利について詳しく説明した上で、固定金利がおすすめできる人の特徴を紹介していきます。

住宅ローンの固定金利とは

住宅ローンは数十年という単位で返済が続くこともあり、高額な借り入れが必要になるローンの1つです。

取り扱っている銀行などの業者や、取り扱い商品などによってもさまざまなタイプがあります。

住宅ローンをタイプ別に分けるときの1つの見方として、金利タイプで分類するという方法があります。

金利タイプには「変動金利」「固定期間選択型金利」そして「固定金利」があります。

固定金利は金利が変動せず返済プランが立てやすいことが特徴

3つの金利タイプの中で固定金利の大きな特徴となるのが、契約時から完済まで金利が一律であり、変動しないという点です。

変動金利タイプの住宅ローンの場合、金利は住宅ローンを取り扱う銀行などが経済状況や情勢などを踏まえ金利を変動させることができます。

変動金利は半年に1回の金利見直しが行われるので、まめに金利が変動する可能性があるのです。

また、固定期間選択型金利というタイプは、固定金利と変動金利の特性を併せ持ったタイプの金利といえます。

5年・10年など、一定期間の固定金利期間を設け、その期間が終わると変動金利か固定金利かを選択することができるシステムになっています。

このように、完済までに金利が変動する可能性のある変動金利や固定期間選択型金利に対し、固定金利は完済まで一律の金額です。

そのため、金利が変動するために返済プランを立てにくい変動金利や固定期間選択型金利よりも、完済までの返済プランを計画的に立てやすいという特徴があります。

変動金利よりも金利が高くなるのがデメリット

完済まで金利が固定されているので、変動金利に比べて返済計画が立てやすいというメリットがある固定金利ですが、デメリットも存在します。

固定金利は変動金利に比べて、契約当初の金利が高めに設定されているのです。

そのため、変動金利が今後どのような動きを見せるかはわかりませんが、返済開始当初の金利は固定金利タイプの方が高い金利になります。

変動金利の推移が完済までほぼ横ばいだったり、逆に契約当初よりも金利が下がり続けたりすれば、固定金利の方が総合的に利息を多く支払うことになるでしょう。

固定金利は、借り入れ期間が短い方や金利の変動にも対応できるという方であれば不向きな住宅ローンです。

近年の固定金利の利率は高い?低い?

ここまで、住宅ローンの固定金利に関する特徴についてメリットとデメリットという面から説明してきました。

固定金利は、完済まで金利が変動しないという安心感はありますが、変動金利とどれくらいの差があるのかに関しても気になるところですよね。

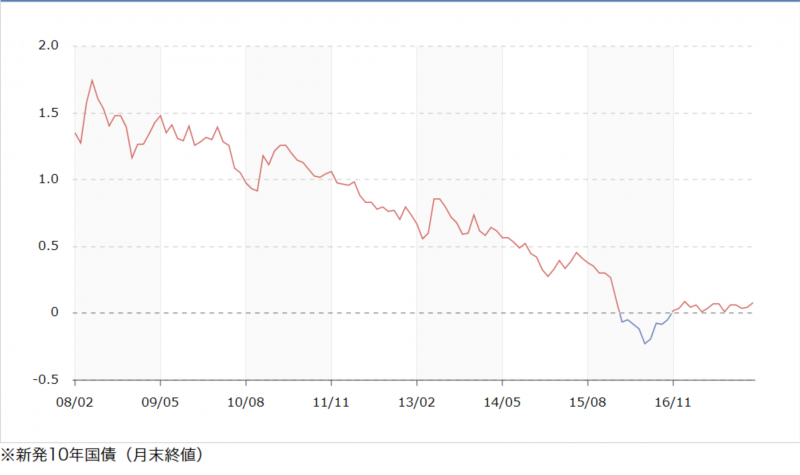

現在大幅に下がっている固定金利

そもそも固定型と変動型の金利を決定するための指標は異なっており、固定金利は国債10年利周りなどの市場が指標で変動金利は住宅ローンを取り扱う業者が、独自に決定しています。

そのため固定金利が上下したからといって、変動金利に直接的に影響することはなく、それぞれの指標に基づいて変動しているのです。

このような理由により、近年変動金利はほぼ横ばいの推移状態となっているのに対し、固定金利は近年急落した後にじわじわと上がり始めた状態なっています。

固定金利が急落した大きな原因として2016年に日本銀行が採用した「マイナス金利政策」があります。

これにより、住宅ローンの固定金利は大幅に下落し、変動金利との金利差が大幅に縮まりました。

およそ10年前には1.5%程度の差があった固定金利と変動金利の金利差が0.5%程度まで縮まっているのです。

現在、固定金利は徐々に上がりつつありますが、それでもまだまだ低金利は続いている状態です。

長期の借入や確実な返済を優先するなら固定金利がおすすめ

これまで変動金利は金利が低く、固定金利は金利が高いというイメージがあったかもしれませんが、上で説明した通り、今のところ固定金利と変動金利の差はそれほど大きくありません。

現在の住宅ローンの固定金利がこれまでの住宅ローン金利の歴史的に見ても低金利なことを考えれば、今後も現在以上に変動金利が下がって大きく金利に差がつくとは考えにくいといえます。

そのため、以下のような方は固定金利の選択をオススメします。

- 30年以上など長期の借り入れを考えている方

- 確実な返済プランを事前に組み立てたいという方(安心した将来設計をしたい方)

- 住宅ローンの返済以外にも投資や資産運用をしていて、住宅ローンの返済額は安定させておきたい方

- リスク管理が苦手な方

まずはいくら借りるのか、そして何年かけて返済していくのかなどをしっかりと計画した上で、金利タイプを選んでみるとよいでしょう。

その他の住宅ローンの金利タイプについて詳しくはコチラ↓