住宅ローンの金利推移を予想した金利タイプの選び方

住宅ローンの金利タイプには、固定型・変動型・固定期間選択型などがあり、借り入れ金額が同じでも、利息が異なる場合があります。

これから住宅ローンを選ぶ方の中には、金利を固定型にするか変動型にするかなどで迷っている方も多いのではないでしょうか。

金利タイプを選ぶためには、過去の金利推移を見ることである程度の統計をとることができ、以下のことがいえます。

- 変動型金利は過去8年ほどほぼ横ばいの状態

- 固定金利の指標となる長期金利はじわじわ上昇している

※2018年2月現時点

このような現状を踏まえ、住宅ローンの金利はどのように選んだら良いのかについて、詳しく説明していきます。

固定金利と変動金利は連動して上がっていくわけではない

住宅ローンの金利タイプには固定型・変動型・固定期間選択型がありますが、ここではわかりやすく固定型と変動型の2種類に絞って説明していきます。

固定型と変動型の金利タイプの違い

- 固定金利

- 固定型金利とは、住宅ローンを契約した時から完済時まで一定で変動しない金利タイプのことをいいます。

金利の変動するリスクがない分、変動型よりも金利が高めに設定される傾向があります。 - 変更金利

- 変動型金利とは、契約時から完済までの間に金利が変動する可能性のある金利タイプです。

半年に1回金利の見直しが行われ、そのタイミングで金利が変動する可能性があります。 - 固定金利…国債10年利周りなどの市場

- 変動金利…短期プライムレートで情勢や経済状況を踏まえ住宅ローンを取り扱う業者が独自に決める

このように将来的に金利がどれくらい上下するのかわからないというリスクがある分、契約当初の金利は固定金利より低めに設定される傾向があります。

固定金利が上がる時には変動金利も上がる?

契約時に完済までの金利が決定してしまう固定金利ですが、最初に設定される金利は毎年同じではなく年々変動しています。

金利が変動する理由には、その時の情勢などが大きく関係してきますが、必ずしも固定金利が上がると変動金利も上がるということはありません。

これは、固定金利と変動金利のそれぞれの金利の指標が異なるためです。

それぞれの金利タイプが影響を受ける条件は以下の通りです。

このように、固定金利は市場が影響を及ぼして金利設定が変化するのに対し、変動金利は銀行など住宅ローンの取り扱い業者が独自に変化させています。

そのため、固定金利が上がったからといって変動金利も必ずあがるというような連動性は持ち合わせていません。

契約時に前年度よりも固定金利が上がったからといって変動金利も上がるとは限りませんので、金利を選ぶ選択の材料にしてください。

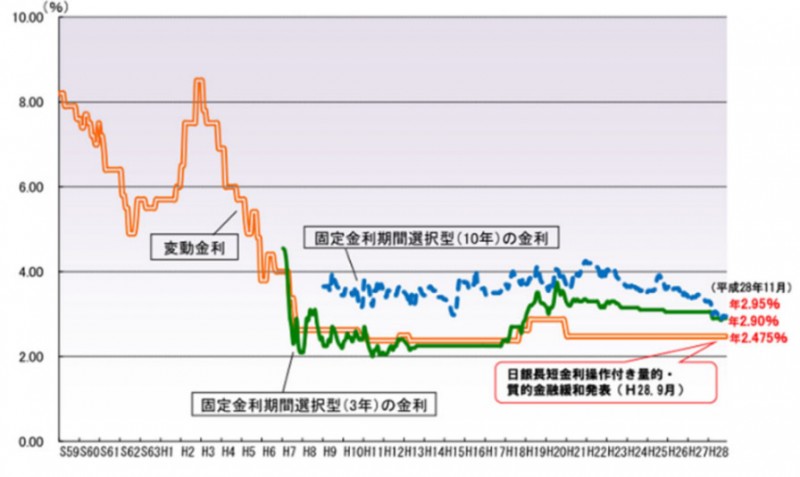

近年の固定型と変動型の金利推移

上で説明したように、固定型と変動型はそもそも指標が違うため、片方の金利が上がるともう片方も必ず上がるということはありません。

そのため、過去の固定金利と変動金利のそれぞれの変動の仕方にも違いが生じてます。

変動金利はおよそ8年以上横ばい状態

「変動金利」という名前からも想像してしまいがちですが、変動金利タイプの住宅ローンを選ぶと半年に1回は金利が上下すると考える人もいるのではないでしょうか。

しかし、実際のところ変動金利はこの8年以上横ばい状態となっており、大きな変動がありません。

これは純粋に短期プライムレートが変動していないためであり、短期プライムレートが変動しないということは各銀行などでも金利を変動させる理由がないということになります。

また、現在の超低金利設定の状況からも、これ以上金利を下げると住宅ローン側が利益を出せなくなるため上がることも下がることもせず、横ばいの状態が続いているのです。

現在はこの状況が8年ほど続いているため、8年前に借り入れをした人にとっては、今のところ金利の低い変動金利を選んで正解だったと言えるかもしれません。

ただし、8年間金利が変動していないからといって今後も金利が絶対に変動しないとは限りません。

住宅ローンは30年以上返済を続けることも多いものです。

過去数年変動がないからといって安易に考えずに、自分の将来的な収入や支出が金利が変動しても対応できるかどうかを考慮して決めるようにしましょう。

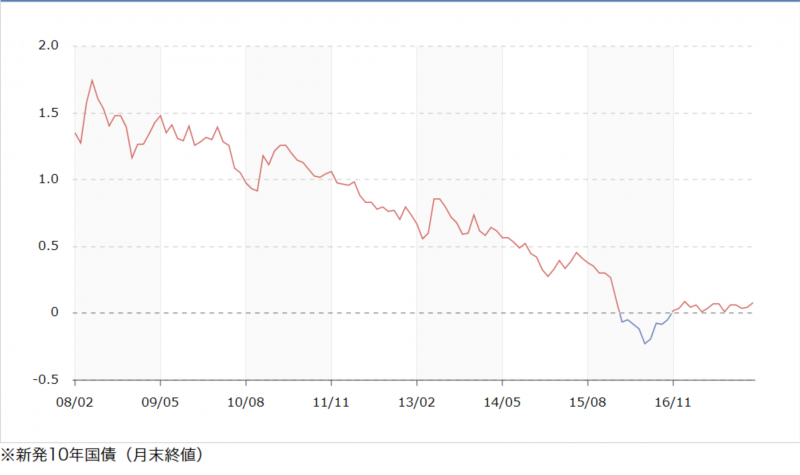

固定金利の指標となる長期金利は徐々に上昇

数年横ばい状態の変動金利に対して、固定金利は近年徐々に上昇傾向にあります。

■新発10年国債利回り (過去10年分の推移)

出典:日本相互証券株式会社

だたし、2016年くらいまでは徐々に下がり続けかなり低金利になってからの上昇ですので、過去10年の中で見ればまだまだ金利は低いといえるでしょう。

固定金利は一度契約時に金利が決まれば、完済時まで同じ金利になります。

そのためおよそ10年前の高金利のタイミングで固定金利で契約している方は、これから借りる方が見ればかなり高い固定金利を支払っているということになるでしょう。

現在は歴史的に見ても金利の低いタイミングとなっていますので、将来の綿密な収入や支出の予測を立てずに無難に借りるのであれば固定金利の方がおすすめです。

ただし、これから変動金利がどのように変動していくかはわかりません。

もしかしたらこのまま金利は下がって、固定金利よりも金利が低くなり続ける可能性があることも考慮しておくとよいでしょう。