住宅ローンの借り換えなら固定金利がおすすめ!その理由とは?

すでに住宅ローンを借り入れている人の中には、金利の引き下げを狙って住宅ローンの借り換えを検討している人もいるのではないでしょうか。

借り換え先の現在の金利がどれくらいかは気になるところですが、同じように金利タイプもしっかりチェックしておきたいポイントです。

現在、借り換えを検討している人の多くに以下のような金利タイプを選ぶ傾向があります。

- 借り換えは、ほとんどの人が固定金利を選ぶ

- もっとも大きな理由は変動金利が下がらないため

- 借り換え完済まで支払いを行なう可能性が高いため、返済プランが立てやすい固定型が人気

今回は住宅ローンの借り換えで固定金利がおすすめの理由や、選ばれやすい理由などについて詳しく説明していきます。

住宅ローンの借り換えで選ぶ金利タイプは固定金利が人気

現在住宅ローンの借り換えを行なう人が選ぶ金利タイプのほとんどが、固定型の金利です。

そもそも住宅ローンの金利タイプとは?

そもそも住宅ローンの金利タイプには、以下のような3つのタイプがあります。

- 固定型金利タイプ

- 契約時に適用された金利が完済まで適用され続けるというタイプの金利

- 変動型金利タイプ

- 契約時から半年ごとに金利の見直しが行なわれ、金利が変動する可能性のある金利タイプで、金利は上がる可能性もある反面、下がる可能性もあります。

- 固定期間選択型金利タイプ

- 5年、10年など一定の契約期間のみ固定型金利タイプが適用され、固定期間が終了すると再度金利の見直しが行なわれるというタイプの金利です。

一般的には固定期間が終了すると変動型に切り替わりますが、固定型で更新するというパターンもあります。

↓各金利タイプの特徴はこちらで詳しくまとめました。

借り換えローンの人気No1は固定金利タイプ

このように住宅ローンには3つの金利タイプがありますが、借り換えローンで一番人気が高いのが固定金利型タイプです。

住宅ローンの借り換えをする人の7割以上が現在固定金利を選ぶ傾向にあります。

基本的に変動金利は契約当初は固定金利よりも金利が低金利に設定されていることが多いにも関わらず、人気があるのは固定金利型です。

それでは次項から固定金利型の人気の理由を具体的にみていきましょう。

住宅ローンの借り換えで固定金利が人気の理由

住宅ローンの借り換えで固定金利が人気である大きな理由としては、以下の2つが考えられます。

- 変動金利の金利が今後下がる可能性が低い

- 固定金利の方が完済までの返済プランが立てやすい

変動金利の金利が今後下がる可能性が低い理由

一昔前までは、利率は高いが完済まで金利が変わらない固定金利と金利は変動するが基本的に利率が低い変動金利という認識が一般的でした。

しかし、現在ではこのような金利の逆転現象が起きています。

これは、そもそも固定金利と変動金利の金利を決定するための指標が異なることが大きな理由となっています。

固定金利の指標には、一般的に10年国債の利回りが用いられ、国債の利回りが上がれば固定金利型タイプの金利も上がることになります。

一方の変動金利の指標となっているのが「短期プライムレート」です。

短期プライムレートとは、銀行が企業に対して融資を行なう際に一番優遇された金利のことを指し、もっとも信用度の高い企業に適用されている金利のことをいいます。

さらに貸し出し期間が1年未満の短期のものを「短期プライムレート」と呼び、1年以上のものを「長期プライムレート」と呼びます。

固定金利と変動金利は、金利を決定するための指標がそれぞれ異なるため、片方の金利が変動することで、もう片方の金利に必ず影響が及ぶということはないのです。

現在、固定金利と変動金利の逆転現象が起きてしまっている理由には、変動金利の指標となっている短期プライムレートが下がらないためです。

短期プライムレートが下がらなければ、半年に1度金利の見直しがあっても金利が下がることはありません。

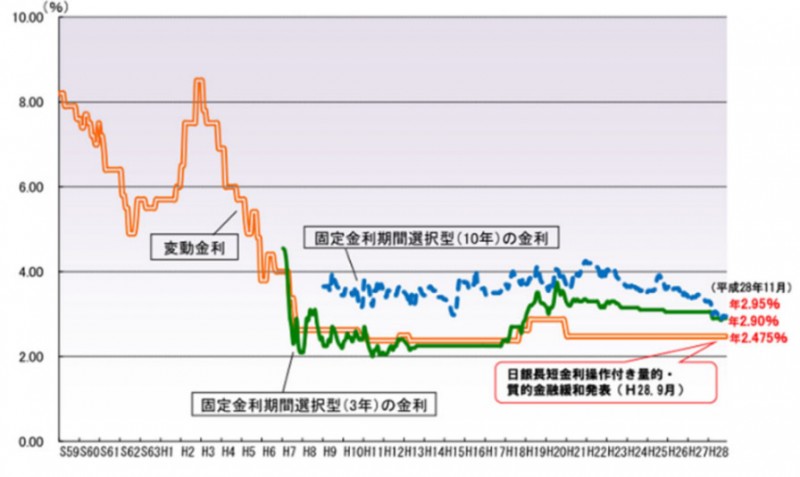

↓短期プライムレートの推移(直近8年以上の変動金利は横ばい状態で、これ以上下げると銀行が利益を出せなくなるので、今後下がる可能性は低い)

そのため、金利が下がる可能性は低いのに、金利が上がる可能性だけを残してしまっている状態になるのです。

一方の固定金利の場合には金利が完済まで一定となりますので、下がる可能性は最初からありません。

しかし、同じように金利が上がるリスクも持ち合わせていないのです。

現在の変動金利に下がる可能性がないのであれば、上がるリスクもない固定金利を選ぶ人が多いのは当然のことといえるでしょう。

↓近年の固定金利・変動金利の推移についてはこちらで詳しくまとめました。

固定金利の方が完済までの返済プランが立てやすい

近年の変動金利は、金利が下がる傾向がなく今後の金利引き下げにも期待ができない状況が続いており、大きなメリットを失っている状態です。

そんな中で固定金利は、金利が上がらないというメリットの他にも「金利が完済時まで変わらない」というメリットも持ち合わせています。

金利が変動しないということは、完済時までの返済額が見えやすく返済プランが立てやすくなっているのです。

そのため現在では、よりメリットの大きな固定金利に人気が集まるようになっています。

ただし、住宅ローンは30年以上返済を続けることもある長期型のローンです。

今後30年間絶対に固定金利の方がお得であるとはいいきれません。

契約時の適用金利は現在も変動金利の方が低めの設定にはなりますので、返済期間やライフプランを見直して、自分に合った条件のよい金利タイプを選べるようにしましょう。